Głównym organem odpowiedzialnym za przyznawanie i wypłacanie emerytur z powszechnego systemu ubezpieczeń jest Zakład Ubezpieczeń Społecznych (ZUS). Jeśli jesteś rolnikiem, Twoje świadczenia będą realizowane przez Kasę Rolniczego Ubezpieczenia Społecznego (KRUS).

Czym jest emerytura? Proste wyjaśnienie świadczenia, które Ci się należy

Emerytura jako Twoje prawo do pieniędzy po latach pracy

Emerytura to świadczenie pieniężne, które stanowi formę wsparcia finansowego po zakończeniu pracy zawodowej. Jest ona przyznawana osobom, które osiągnęły określony wiek i spełniły wymagane warunki. To ważne, aby podkreślić, że przejście na emeryturę jest Twoim prawem, a nie przymusem. Masz pełną swobodę w decydowaniu, czy chcesz zakończyć aktywność zawodową i rozpocząć korzystanie ze zgromadzonych środków.

Kto jest odpowiedzialny za wypłatę Twojej emerytury? Rola ZUS i KRUS

Za większość emerytur w Polsce odpowiada Zakład Ubezpieczeń Społecznych (ZUS). Jest to instytucja, która gromadzi składki i na tej podstawie oblicza oraz wypłaca świadczenia emerytalne dla większości obywateli. Jeśli jednak Twoja praca zawodowa związana była z rolnictwem, to świadczenia emerytalne przyznaje i wypłaca Kasa Rolniczego Ubezpieczenia Społecznego (KRUS). Obie te instytucje odgrywają kluczową rolę w systemie zabezpieczenia społecznego.

Jak zbudowany jest polski system emerytalny? Trzy filary Twojego bezpieczeństwa finansowego

Polski system emerytalny jest wielopoziomowy i składa się z trzech filarów. Zaprojektowano go tak, aby zapewnić Ci bezpieczeństwo finansowe nie tylko w momencie przejścia na emeryturę, ale także w perspektywie długoterminowej. Każdy z filarów pełni inną funkcję i opiera się na odmiennych zasadach gromadzenia środków.

Filar I: Obowiązkowe składki w ZUS jako fundament Twojej emerytury

Pierwszy filar to fundament naszego systemu emerytalnego. Jest on obowiązkowy dla wszystkich pracujących i zarządzany przez ZUS. Działa on na zasadzie swoistej umowy międzypokoleniowej składki, które odprowadzasz od swojego wynagrodzenia, są na bieżąco przeznaczane na wypłatę świadczeń obecnym emerytom. Twoja przyszła emerytura z tego filaru będzie zależała od sumy zgromadzonych przez Ciebie składek i okresu ich odprowadzania.

Filar II: Subkonto w ZUS i OFE co dzieje się z częścią Twoich składek?

Drugi filar to element, który obejmuje Twoje subkonto w ZUS, a dla osób, które wyraziły taką wolę, również środki zgromadzone w Otwartych Funduszach Emerytalnych (OFE). Część Twoich składek emerytalnych jest tutaj inwestowana na rynku kapitałowym. Zaletą tego filaru jest możliwość dziedziczenia zgromadzonych środków przez Twoich bliskich w przypadku Twojej śmierci przed osiągnięciem wieku emerytalnego.

Filar III: IKE, IKZE i PPK, czyli jak możesz dobrowolnie zwiększyć swoją przyszłą emeryturę

Trzeci filar to przestrzeń na Twoje dobrowolne działania mające na celu zwiększenie przyszłej emerytury. Należą do niego takie instrumenty jak Indywidualne Konta Emerytalne (IKE), Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE) oraz Pracownicze Plany Kapitałowe (PPK). Oszczędzając w ten sposób, możesz nie tylko zbudować dodatkowy kapitał na emeryturę, ale często również skorzystać z ulg podatkowych.

Kiedy i na jakich warunkach możesz przejść na emeryturę?

Aktualny wiek emerytalny w Polsce ile wynosi dla kobiet, a ile dla mężczyzn?

Od 1 października 2017 roku w Polsce obowiązuje powszechny wiek emerytalny wynoszący 60 lat dla kobiet i 65 lat dla mężczyzn. Osiągnięcie tego wieku jest jednym z podstawowych warunków, które należy spełnić, aby móc ubiegać się o świadczenie emerytalne.

Staż pracy a prawo do emerytury czy musisz mieć przepracowane konkretne lata?

Aby nabyć prawo do emerytury powszechnej, nie jest wymagany konkretny, długi staż pracy. Kluczowe jest posiadanie jakiegokolwiek okresu ubezpieczenia, zarówno składkowego (czyli okresów, od których były odprowadzane składki), jak i nieskładkowego (np. okresy pobierania zasiłku chorobowego czy macierzyńskiego). Im dłuższy staż pracy i im wyższe były odprowadzane składki, tym wyższa będzie Twoja emerytura.

Czy przejście na emeryturę jest obowiązkiem? Ty decydujesz, kiedy zakończyć pracę

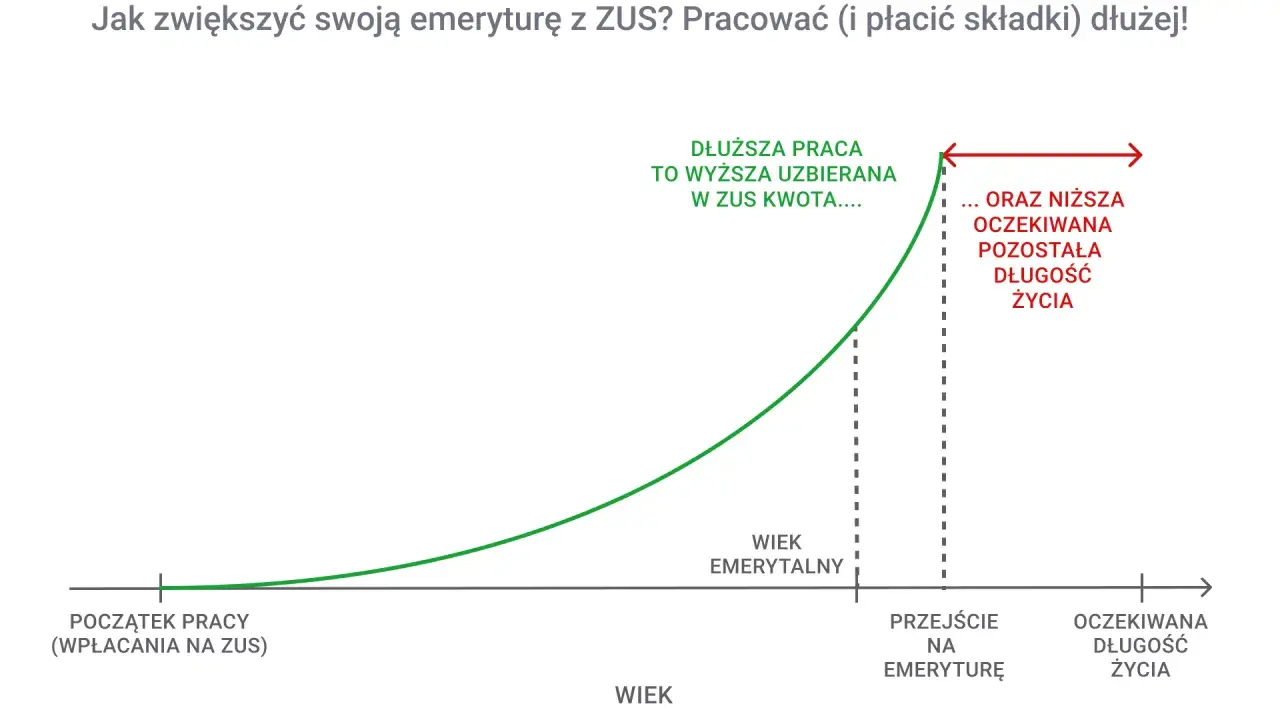

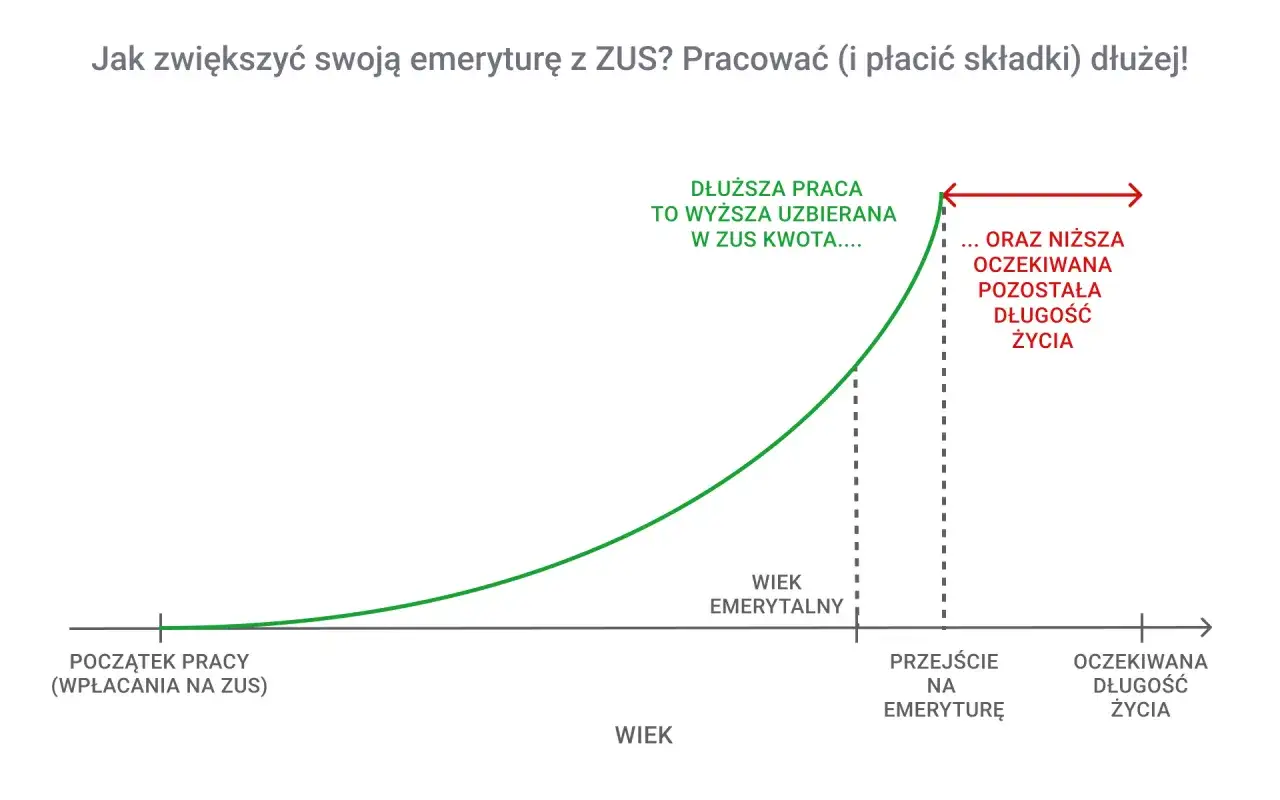

Chcę jeszcze raz podkreślić: emerytura jest prawem, a nie obowiązkiem. Nikt nie może Cię zmusić do przejścia na emeryturę, jeśli nie chcesz tego robić. Masz pełną kontrolę nad tym, kiedy zdecydujesz się zakończyć swoją aktywność zawodową i rozpocząć pobieranie świadczenia. Możesz pracować dłużej, jeśli czujesz się na siłach i chcesz zwiększyć wysokość swojej przyszłej emerytury.

Od czego zależy wysokość Twojej emerytury? Kluczowe czynniki

Suma zgromadzonych składek jak Twoja praca przekłada się na przyszłe świadczenie?

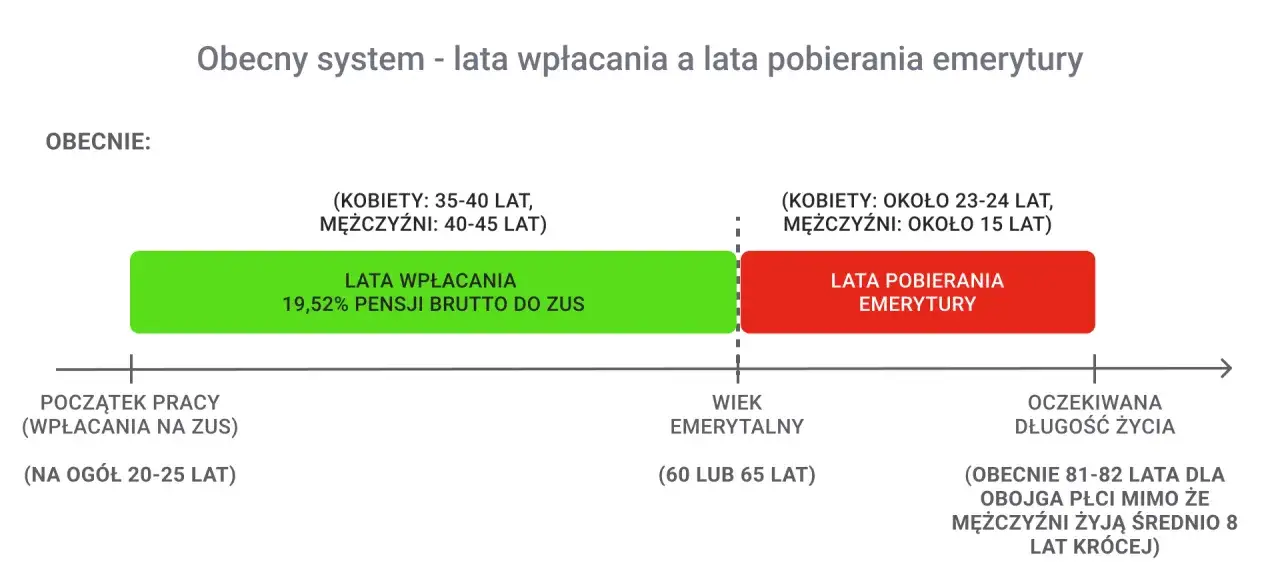

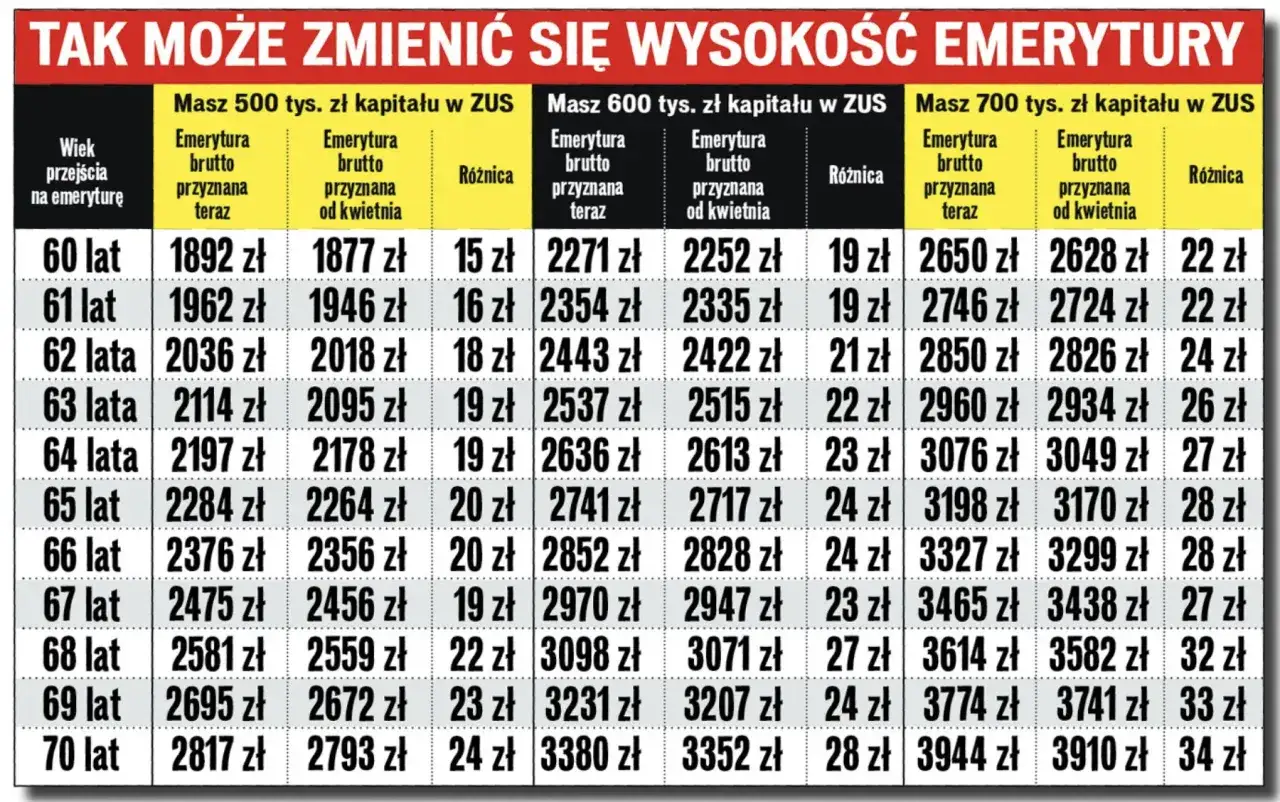

Podstawowym czynnikiem wpływającym na wysokość Twojej emerytury jest suma zwaloryzowanych składek zgromadzonych na Twoim indywidualnym koncie w ZUS. Oznacza to, że im dłużej pracujesz, im wyższe były Twoje zarobki i składki, tym wyższe będzie Twoje przyszłe świadczenie. Składki są waloryzowane, co oznacza, że ich wartość jest co roku korygowana o inflację i inne czynniki, aby chronić ich siłę nabywczą.

Tajemnicze "średnie dalsze trwanie życia" jak GUS wpływa na Twoje pieniądze?

Kolejnym bardzo ważnym elementem przy obliczaniu wysokości emerytury jest tzw. średnie dalsze trwanie życia. Dane te publikuje Główny Urząd Statystyczny (GUS) i są one aktualizowane co roku. Im dłużej statystycznie żyjemy, tym niższa będzie miesięczna kwota emerytury, ponieważ podzielimy zgromadzone środki przez większą liczbę miesięcy. Według danych GUS, średnie dalsze trwanie życia ma wpływ na wysokość emerytury.

Waloryzacja dlaczego wysokość emerytury zmienia się co roku?

Waloryzacja emerytur to mechanizm, który ma na celu utrzymanie realnej wartości świadczeń w czasie. Co roku, zazwyczaj w czerwcu, ZUS przeprowadza waloryzację składek na Twoim koncie emerytalnym oraz kapitału początkowego. Dzięki temu Twoje zgromadzone środki "rosną" i są chronione przed skutkami inflacji. To właśnie waloryzacja sprawia, że wysokość emerytury może się zmieniać z roku na rok.

Co to jest emerytura minimalna i komu przysługuje?

Staż pracy jako warunek konieczny do otrzymania najniższej gwarantowanej emerytury

Aby móc liczyć na otrzymanie gwarantowanej emerytury minimalnej, musisz spełnić dodatkowy warunek dotyczący stażu pracy. Kobiety muszą udokumentować co najmniej 20 lat pracy, natomiast mężczyźni 25 lat pracy. Jest to wymóg związany z długością okresów składkowych i nieskładkowych, które są brane pod uwagę przy ustalaniu prawa do świadczenia.

Ile wynosi emerytura minimalna i co, jeśli nie spełniasz wymogów stażowych?

Od 1 marca 2026 roku emerytura minimalna ma wynosić 1978,49 zł brutto. Jeśli spełniasz warunek wieku emerytalnego, ale nie posiadasz wymaganego stażu pracy (20 lat dla kobiet, 25 lat dla mężczyzn), Twoja emerytura zostanie obliczona na podstawie sumy zgromadzonych składek. W takim przypadku świadczenie może być niższe niż kwota minimalna. Oznacza to, że otrzymasz tyle, ile wynika z Twoich faktycznych wpłat i waloryzacji.

Jakie inne świadczenia często mylone są z emeryturą powszechną?

Emerytura pomostowa dla kogo przeznaczone jest to wcześniejsze świadczenie?

Emerytura pomostowa to świadczenie przeznaczone dla osób, które pracowały w szczególnych warunkach lub o szczególnym charakterze, a ich praca była szczególnie uciążliwa i szkodliwa dla zdrowia. Umożliwia ona wcześniejsze przejście na emeryturę, zanim osiągnie się wiek powszechnego emeryta. Warunki jej przyznania są ściśle określone i obejmują m.in. odpowiedni staż pracy oraz wykonywanie prac w określonych warunkach.Przeczytaj również: Okresowa emerytura kapitałowa: Jak długo? Warunki i co dalej?

Renta z tytułu niezdolności do pracy a emerytura poznaj podstawowe różnice

Renta z tytułu niezdolności do pracy to świadczenie przyznawane osobom, które utraciły zdolność do pracy zarobkowej z powodu stanu zdrowia. W przeciwieństwie do emerytury, która jest świadczeniem związanym z wiekiem i stażem pracy, renta ma na celu rekompensatę utraconych dochodów w wyniku choroby lub wypadku. Warunki jej przyznania obejmują m.in. orzeczenie o niezdolności do pracy przez lekarza orzecznika ZUS oraz spełnienie wymogów stażowych.